6.医師賠償責任保険(医賠責保険)などへの加入

1.適切な保険の理解と加入の必要性

医療事故は起こらないことが理想であるが現実的にはなくなることはない.また, 医学的には避けられない事象であったと考えていたとしても,生じた結果を患者がどのように受け止めるかは千差万別である.

賠償金の負担もさることながら,医療従事者が紛争対応のために貴重な時間や労力をすり減らしてしまうことは社会的な損失でもある.適切な保険の理解と加入によって少しでもそのような負担が軽減されることが望まれる.

2.補償の上限額について

医賠責保険の補償上限額は,1~2億円(1事故あたり)と設定されていることが一般的である.しかし,産科脳性麻痺事案においては,児の後遺障害慰謝料や逸失利益(付録用語解説参照)に加え将来の介護料が長期,高額となり得るため,1億円を超える事例も多く発生している.

仮に損害賠償金が1億 5,000万円となった場合,補償上限額が1億円の設定であれば超過する 5,000万円が自己負担となる.

そのため,特に分娩を扱う場合には十分な補償上限額の設定を検討する必要がある.

※日本医師会A会員は,自動加入の1事故1億円の補償(後述)に加え,特約保険(1事故3億円の補償,個人に加え開設者責任も補償の対象となる)への加入の検討が必要である.

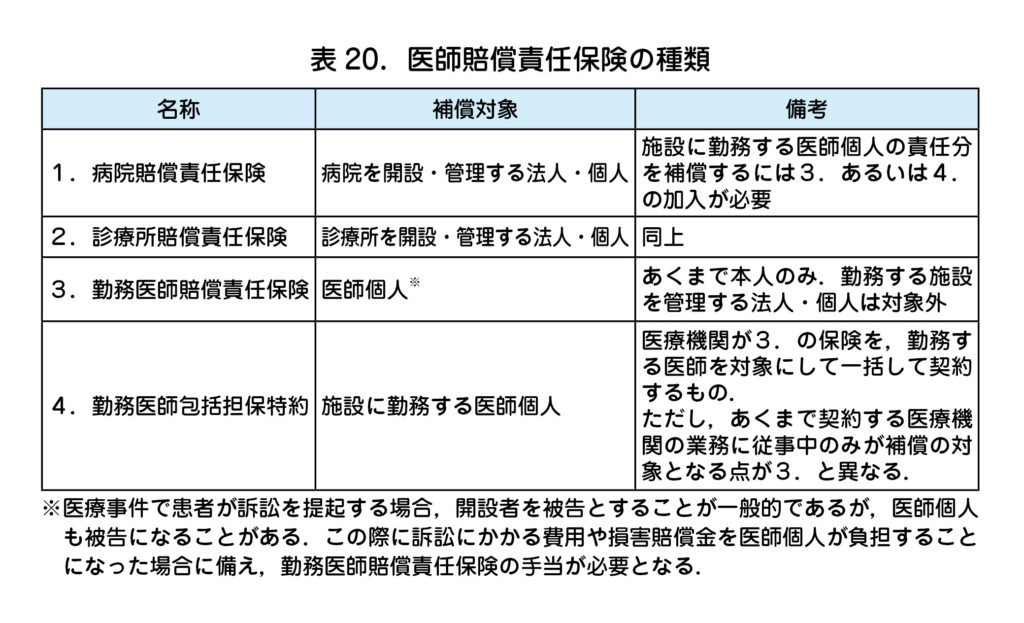

3.補償対象者により異なる医師賠償責任保険の種類

賠償責任を問われる当事者は,病院や診療所の開設者・管理者(個人・法人)や,実際に医療行為を行った医師個人が想定される.それぞれについて補償の漏れがないように,自身が管理する病院・診療所,あるいは自分自身がどの保険に加入しているかなど以下の表20 を参考に確認・検討するとよい.

加入方法としては,各病院が加入する団体や,医師会,大学同窓会を経由することが一般的である.また,日本医師会の A会員は自動的に日本医師会医師賠償責任保険の補償対象となっている.

この他に,患者や見舞客の財物を損壊した場合や見舞客の身体への損害を補償する医療施設賠償責任保険(基本的には病院賠償責任保険や診療所賠償責任保険にセットされている)や,メディカルスタッフを対象とした保険なども用意されている.

注)本項の記載内容は東京海上日動火災保険株式会社の約款を基に作成.